Les avantages du PER

Patrimoine Placements

juin 2024

Créé en 2019, le Plan d’Epargne Retraite (PER) remplace les anciens dispositifs destinés à se constituer un capital pour ses vieux jours (PERP, contrat Madelin, Prefon…). Plus souple et plus diversifié, le PER offre de nombreux avantages aux épargnants. Zoom sur ses principales caractéristiques.

Des versements volontaires déductibles du revenu

Les primes versées à titre individuel permettent, si vous choisissez cette option, de bénéficier d’un avantage fiscal : les sommes versées sur le PER viennent ainsi en déduction de votre revenu imposable, ce qui permet de diminuer le revenu global que vous déclarez. L’avantage fiscal est donc fonction de votre taux marginal d’imposition.

Prenons un exemple : vous faites un versement volontaire de 1 000 €.

Si vous êtes imposé à 11 %, cette dépense ne vous coûte que 890 €.

Si vous êtes imposé à 30 %, cela vous coûte 700 €.

Mais attention ! lors de la sortie, la fiscalité sera plus lourde : lors du rachat, le capital versé et les gains sont fiscalisés.

Il faut donc se poser les bonnes questions : si vous êtes peu ou pas imposable, il est préférable de ne pas opter pour la déductibilité des sommes versées : lors du rachat, seuls les gains seront taxés au PFU (prélèvement forfaitaire unique) de 30 % ou, sur option, au barème de l’impôt sur le revenu, laquelle option n’est potentiellement intéressante que si votre taux marginal – en incluant ces revenus complémentaires – est de 0 ou 11 %.

Les versements permettant de réduire son impôt sont plafonnés chaque année : vous pouvez ainsi déduire de vos revenus soit 10 % du PASS (plafond annuel de la Sécurité sociale (4 399 € en 2024), ou 10 % de vos revenus dans la limite de 8 fois 10 % du PASS de l’année précédente (maximum de 35 194 €), si cette solution est plus intéressante. Le montant auquel vous avez droit est précisé dans la déclaration de revenus.

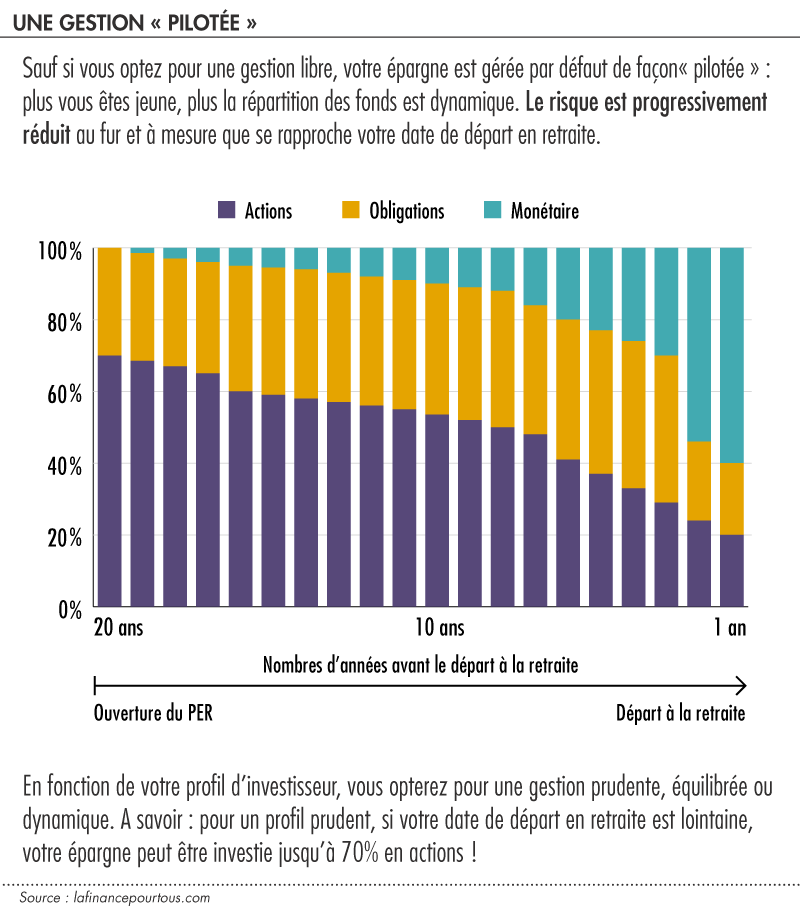

Une gestion de l’épargne « pilotée »

Sauf à décider de choisir vous-même les fonds d’investissement sur lesquels sera investie votre épargne, le PER prévoit une gestion « pilotée » (ou par horizon) : plus vous êtes jeune, plus la répartition des fonds est dynamique. Puis le risque se réduit automatiquement au fur et à mesure que votre départ en retraite se rapproche. Objectif : bénéficier sur le long terme de la performance des marchés financiers. C’est alors le gérant du support d’investissement qui va se charger de la répartition des capitaux entre actions, obligations et fonds monétaires afin d’optimiser votre investissement. N’hésitez pas à solliciter votre conseiller à ce sujet.

Interrogez-le également sur les frais d’entrée et de gestion ! Ces coûts récurrents ont un impact sur le rendement net de vos capitaux !

PER individuel ou collectif

Le PER peut être souscrit à titre individuel, mais également dans le cadre de l’entreprise, pour celles et ceux qui bénéficient d’un dispositif d’épargne salariale. Dans ce cadre les sommes issues de la participation, de l’intéressement, de l’abondement, ou de la prime de partage de la valeur peuvent être investies sur le PER Collectif et bénéficier d’une fiscalité avantageuse, puisque les gains de vos placements seront seulement taxés aux prélèvements sociaux de 17,2 %.

Une sortie en rente ou en capital

Votre épargne est bloquée jusqu’à la retraite : il s’agit d’un produit « tunnel ». Mais avec le PER (et contrairement aux anciens produits retraite, qui étaient plus restrictifs), vous avez alors le choix entre :

- Récupérer votre placement en capital,

- Opter pour une rente viagère,

- Panacher les deux solutions.

Et, de nombreux cas de déblocage anticipé !

Le PER offre de nombreux cas de déblocage anticipé pour récupérer son épargne avant la retraite, notamment en cas d’aléas de la vie : invalidité, décès, surendettement, expiration des droits aux allocations chômage… Mais également si vous achetez votre résidence principale (nouveauté par rapport aux anciens contrats).

Décès du souscripteur avant liquidation du PER : une fiscalité variable

Le PER présente la même fiscalité que l’assurance-vie… En apparence ! En effet c’est l’âge du souscripteur (et non celui des versements, comme c’est le cas pour l’assurance-vie) qui détermine l’abattement applicable :

En cas de décès avant 70 ans, un abattement de 152 500 € s’applique par bénéficiaire, avec une taxation de 20 % jusqu’à 700 000 € et de 31,25 % au-delà. En cas de décès après 70 ans (alors que le PER ne serait pas liquidé, ce qui est somme toute exceptionnel), un seul abattement de 30 500 € s’applique quel que soit le nombre de bénéficiaires. Les sommes excédantes sont intégrées dans l’actif successoral.

Lire aussi ...

Partager cette page