FiscalitéPlacements

juillet 2025

Le couple rendement-risque : une relation incontournable

En savoir plus

Assurance-vie ou contrat de capitalisation : quelles différences ?

Ces deux enveloppes fiscales de placement à long terme présentent de nombreux points communs, notamment dans la gestion du contrat. Mais leur fiscalité successorale diffère. Rappel de leurs caractéristiques.

Les épargnants connaissent mal les contrats dit de capitalisation et les confondent souvent avec les contrat d’assurance-vie. Il est vrai que ces deux produits ont beaucoup de caractéristiques communes.

Gestion du contrat, fiscalité des rachats : même fonctionnement

Assurance-vie ou contrat de capitalisation, même combat ! Les supports d’investissement de ces deux enveloppes fiscales sont identiques : vous y trouvez un fonds en euros à capital garanti, des unités de compte (fonds d’investissement) afin de valoriser sur le moyen long terme votre épargne, ou des fonds croissance, alternative au fonds en euros alliant potentiel de performance à long terme avec risque limité.

Pour ces deux types de contrats, il est possible de faire un versement unique, des versements complémentaires ou réguliers. A vous de sélectionner les supports d’investissement, en fonction de votre rapport au risque et de vos objectifs. Toutefois, il est conseillé de bien diversifier vos avoirs : si l’horizon de placement est à long terme, la répartition de l’épargne peut intégrer des unités compte investies sur les marchés financiers afin d’espérer un rendement plus élevé au terme. Le fonds euros va, quant à lui, offrir un rendement régulier chaque année, fonction des résultats de la gestion financières de l’assureur et ce résultat est acquis chaque année, grâce à l’effet de cliquet.

Des rachats possibles avec une fiscalité allégée

Ces deux types de contrats bénéficient de la même fiscalité en cas de rachat total ou partiel, qui est plutôt avantageuse dès lors que le contrat a plus de huit années.

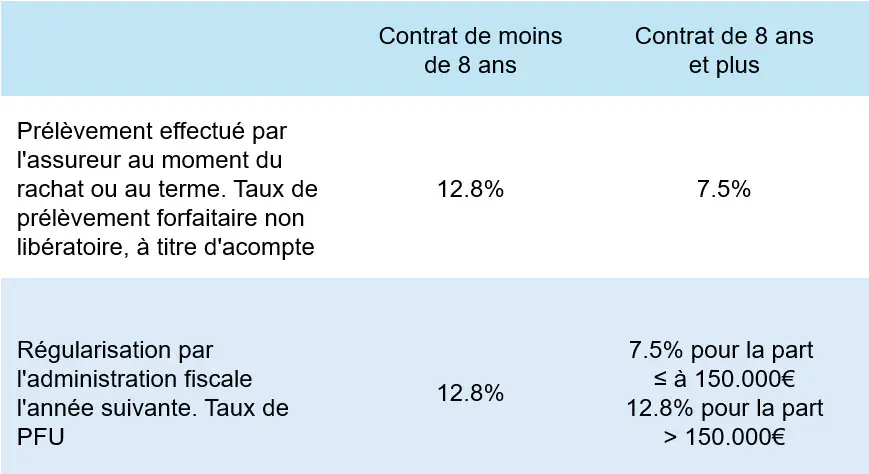

Un abattement sur les plus-values s’applique (chaque année). Il est de 4 600 € pour une personne seule et de 9 200 € pour un couple. Ce qui permet, dans bien des cas, de pouvoir procéder à des rachats avec une pression fiscale très faible. Au-delà, le taux du prélèvement forfaitaire varie selon la date des primes versées :

Primes versées à compter du 27 septembre 2017 : tout dépend du montant de l’encours du contrat !

Les produits sont soumis au prélèvement forfaitaire unique (PFU).

L’imposition est effectuée en deux temps :

Il faut également considérer les prélèvements sociaux (17,2 %) : ils sont prélevés chaque année sur la participation aux bénéfices distribuée sur le fonds euros et sur les plus-values pour les unités de compte.

Primes versées avant le 27 septembre 2017 : le prélèvement forfaitaire libératoire (PFL) s’applique sur la part de la plus-value rachetée et s’élève à :

Le prélèvement forfaitaire libératoire pouvait être choisi en lieu et place du barème progressif de l’impôt sur le revenu. Il était avantageux pour les contribuables dans les tranches élevées.

Fiscalité successorale : avantage à l’assurance-vie !

C’est au moment de la transmission que l’assurance-vie et le contrat de capitalisation présentent des différences notables.

Au décès de l’assuré, l’assurance-vie est sensiblement plus intéressante que le contrat de capitalisation. En effet, et pour les versements réalisés avant 70 ans, s’applique un abattement de 152 500 € par bénéficiaire. Au-delà, la taxation est de 20 % jusqu’à 852 500 €, puis 31,25 % pour le solde excédant ce montant.

Un parent avec quatre enfants peut ainsi transmettre 610 000 € sans impôts à payer pour ses héritiers !

Pour les versements après 70 ans, la fiscalité est nettement plus lourde : un seul abattement de 30 500 € s’applique pour l’ensemble des bénéficiaires. Les sommes excédantes sont soumises aux droits de succession, exception faite des gains du contrat qui restent exonérés.

Un conseil : pensez à bien rédiger la clause bénéficiaire de votre contrat d’assurance-vie. Une clause standard existe dans tous les contrats : « mon conjoint, à défaut mes enfants nés ou à naître, à défaut mes héritiers ». Mais il est possible de personnaliser cette clause, par exemple pour avantager l’un des enfants ou toute autre personne.

Le contrat de capitalisation ne possède aucun avantage successoral. Les sommes inscrites au contrat sont intégrées à l’actif successoral au décès de l’assuré. Et le contrat n’est pas dénoué au décès de l’assuré : les héritiers peuvent choisir, après avoir réglé les droits de succession, de le conserver. Cela permet, si la valeur du contrat a baissé (les unités de compte sont en moins-value) d’attendre que le marché se redresse pour vendre.

Donation : avantage aux contrats de capitalisation

Autre spécificité du contrat de capitalisation : l’assuré peut décider de faire une donation du contrat de son vivant, ce qui est impossible pour l’assurance-vie. L’avantage ? Bénéficier de l’abattement en vigueur au titre des dons, lequel s’élève à 100 000 € par donateur et par donataire en ligne directe. Un abattement qui peut être réitéré tous les quinze ans. Et si la donation excède ce montant, le bénéficiaire bénéficie des tranches les moins élevées du barème de taxation. Prenons un exemple : pour le don d’un contrat d’une valeur de 150 000€, le coût sera de seulement 8 200 € (et le donateur peut régler ces droits).

Ensuite, pour maximiser l’avantage fiscal, il est possible d’opérer un démembrement du contrat, comme cela se fait régulièrement en matière de bien immobilier. En fonction de l’âge du donateur (qui conserve l’usufruit), la valeur de la nue-propriété est réduite : elle est par exemple de 60 % si le donateur a entre 61 et 70 ans et de 70 % entre 71 et 80 ans. Et au décès de l’assuré les ayants-droits récupèrent le contrat sans payer d’impôts.

Alors, assurance-vie ou contrat de capitalisation : les deux formules sont complémentaires et présentent des atouts différents, afin de préparer la transmission de son patrimoine à moindre coût fiscal. Cela s’adresse toutefois à des personnes disposant de capitaux importants et nécessite le conseil d’un professionnel.

Partager cette page