Suspension de la réforme des retraites et autres mesures de la LFSS pour 2026

Economie

février 2026

Suspension de la réforme des retraites et autres mesures de la Loi de Financement de la Sécurité Sociale (LFSS) pour 2026 : que faut-il savoir pour ne pas passer à côté de certaines opportunités ?

La loi de financement de la Sécurité sociale (LFSS) pour 2026 a suspendu la réforme des retraites de 2023, du moins en partie. Mais elle intègre aussi d’autres mesures importantes : modulation du calcul de retraite de base des mères de famille et restrictions fortes du cumul emploi-retraite. Entre gel des règles et ajustements techniques, il n’est pas toujours simple de comprendre ce qui a été décidé… ni ce que cela implique concrètement pour votre préparation de la retraite. Décryptage.

Suspension de la réforme : un gel du calendrier de départ

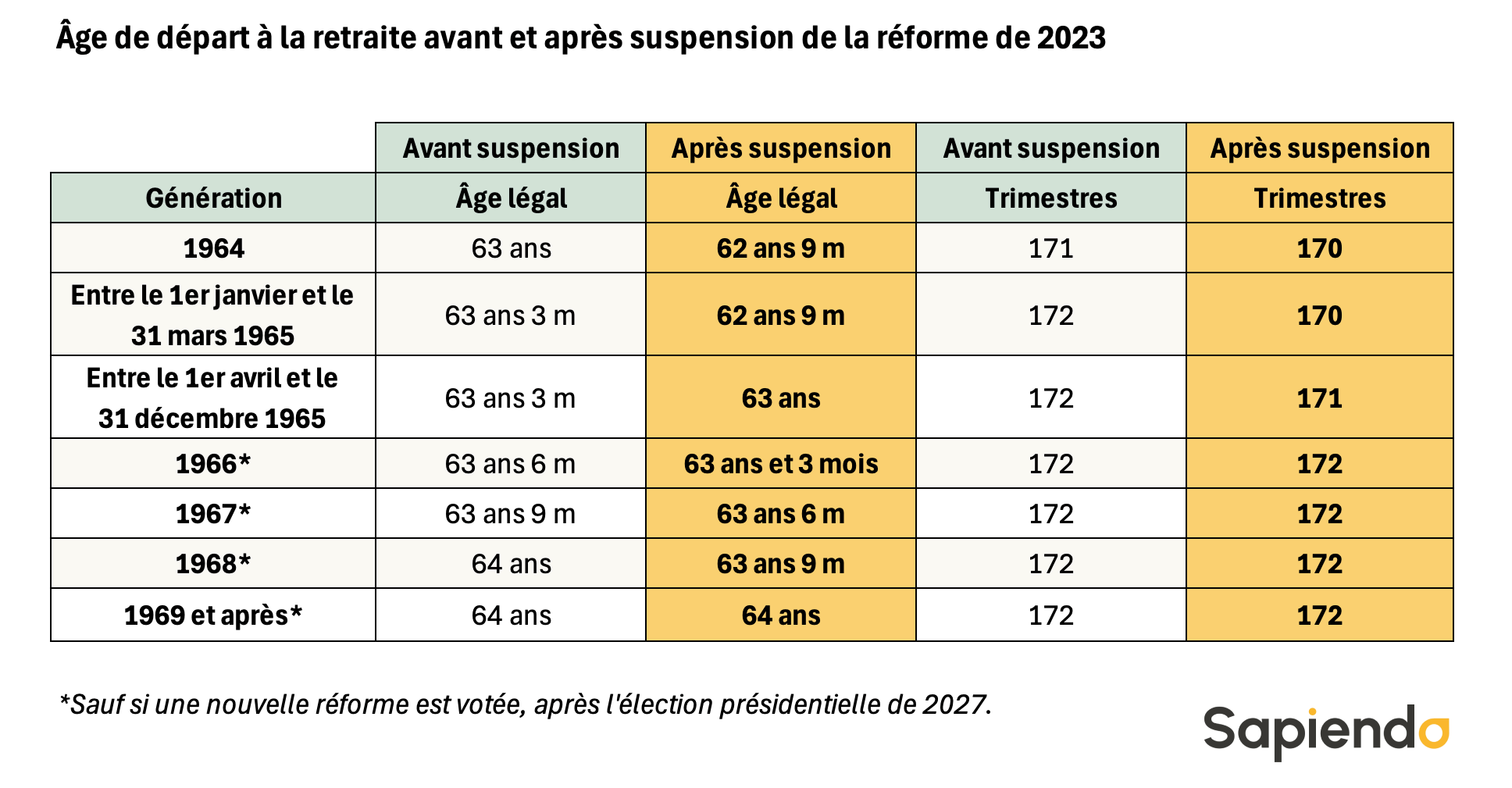

Annoncée à l’automne 2025, la suspension de la réforme des retraites consiste en un gel des paramètres issus de la loi de 2023 concernant l’âge légal du départ à la retraite et la durée d’assurance pour le taux plein. Il ne s’agit donc pas d’un retour en arrière, mais bien d’une suspension temporaire de la montée en charge prévue en 2023.

Pour rappel, la réforme de 2023 prévoyait un relèvement progressif de l’âge légal de départ à la retraite à 64 ans, et une accélération du calendrier du nombre de trimestres requis pour bénéficier d’une retraite à taux plein à 172 trimestres, dit calendrier « Touraine ».

À compter du 1er septembre 2026, la suspension figera l’âge légal à 62 ans et 9 mois, et la durée d’assurance à 170 trimestres. Pour les actifs nés entre le 1er janvier 1964 et le 31 décembre 1968, ce gel se traduit par un départ possible 3 à 6 mois plus tôt. Pour les actifs nés entre le 1er janvier 1964 et le 31 décembre 1965, ce gel équivaut à 1 ou 2 trimestres de moins à valider pour le taux plein. Pour rappel, l’âge du taux plein est l’âge auquel la pension de retraite est calculée au taux maximum, c’est-à-dire sans décote.

Les personnes nées au cours du 1er trimestre 1965 sont les grandes gagnantes : elles peuvent partir 6 mois plus tôt, avec 2 trimestres de moins à valider pour le taux plein.

La suspension de la réforme des retraites facilite aussi certains départs anticipés pour carrière longue

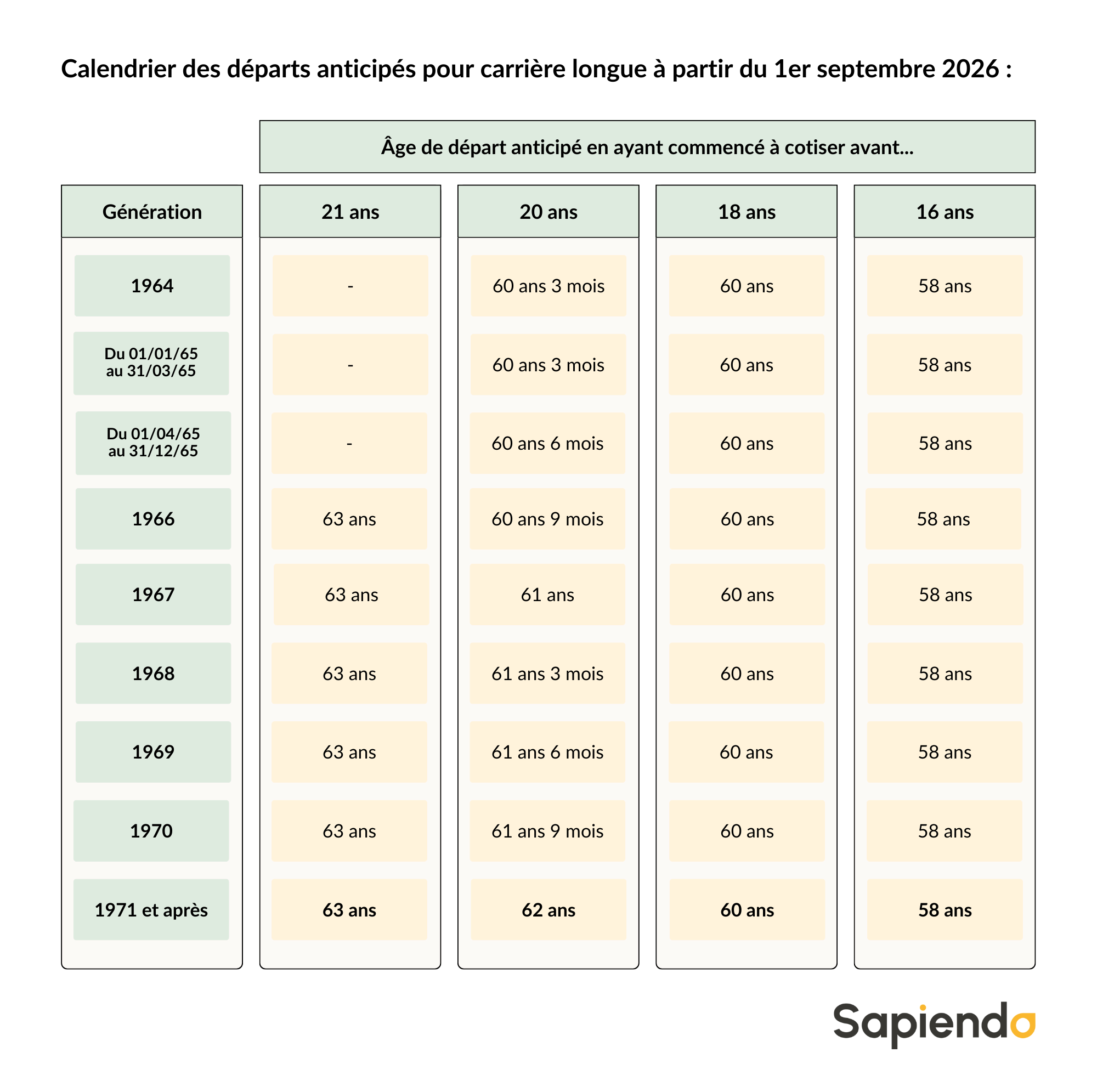

La suspension affecte également le calendrier des départs anticipés pour carrière longue. Ce dispositif permet de partir plus tôt à la retraite, à condition d’avoir commencé à travailler jeune (avoir validé 5 trimestres retraite, ou 4 si vous êtes né(e) en fin d’année), et de totaliser la durée d’assurance requise pour le taux plein.

Concrètement, l’âge de départ dépend de l’âge auquel vous avez validé 4 ou 5 trimestres retraite:

- avant 16 ans, un départ est possible dès 58 ans ;

- avant 18 ans, dès 60 ans ;

- avant 20 ans, entre 60 et 62 ans selon votre année de naissance ;

- et avant 21 ans, dès 63 ans.

Parmi ces bornes, seule celle des 20 ans faisait l’objet d’un relèvement progressif dans le cadre de la réforme de 2023. C’est donc celle-ci qui est directement concernée par la suspension. Pour les départs à compter du 1er septembre 2026, le calendrier carrière longue sera figé aux âges de départ suivants :

Les générations gagnantes en termes d’âge de départ sont celles nées entre le 1er janvier 1964 et le 31 décembre 1968.

Par ailleurs, les personnes nées entre le 1er janvier 1964 et le 31 décembre 1965, auront à valider moins de trimestres.

Retraite des mères de famille : des ajustements ciblés

En parallèle de la suspension, la LFSS 2026 prévoit deux mesures destinées à mieux tenir compte des spécificités des carrières féminines. Celles-ci sont en effet plus souvent marquées par des choix familiaux (temps partiel, congé parental…), qui ont un impact direct sur leurs droits à la retraite.

Au régime général (salariés, commerçants, artisans, indépendants), le salaire annuel moyen servant au calcul de la retraite de base ne sera plus systématiquement calculé sur les 25 meilleures années. Il sera désormais modulé en fonction du nombre d’enfants. Seules 24 années seront prises en compte pour les mères d’un enfant, et 23 pour celles de deux enfants ou plus.

Ce dispositif permet d’écarter 1 ou 2 « mauvaises » années supplémentaires, et donc d’améliorer mécaniquement la pension de retraite. Selon le président de la CNAV, « la moitié des femmes seront concernées, ce qui fait 200.000 personnes par an, et un impact moyen de 1,3% » sur les pensions.

L’accès au dispositif carrière longue leur sera également facilité, grâce à la prise en compte de jusqu’à deux trimestres « enfant » ou de congé parental dans la durée d’assurance requise. En effet, le nombre de trimestres pris en compte pour la carrière n’est pas identique à celui pris en compte pour le taux plein. Seuls les trimestres cotisés (trimestres acquis en travaillant) et quelques trimestres assimilés (trimestres acquis sans avoir cotisé, comme les trimestres chômage) sont retenus. Et jusqu’alors les trimestres enfants en étaient exclus. Selon la même source, cette mesure permettra « à 12 000 femmes » d’entrer dans le dispositif.

Cumul emploi-retraite : vers un durcissement du dispositif

Autre évolution notable : le cumul emploi-retraite, qui permet de poursuivre ou de reprendre une activité après liquidation de ses droits retraite, évolue à nouveau. À compter de début 2027, la LFSS prévoit une restructuration du dispositif selon l’âge.

Avant 67 ans, âge du taux plein automatique, le cumul sera fortement limité. Le cumul libre, c’est-à-dire non soumis à un plafond de revenus d’activité, ne sera pleinement accessible qu’à partir de cet âge, tout comme la possibilité de générer de nouveaux droits à la retraite via une seconde pension. Ainsi avant l’âge légal (64 ans), les revenus générés par le cumul emploi retraite seront déduits de la pension de retraite dès le 1er euro, rendant le cumul emploi-retraite sans intérêt.

Entre l’âge légal et 67 ans, la pension sera écrêtée de 50% de ces revenus d’activité.

Dans ce contexte, il est pertinent de faire un point précis sur ses droits à la retraite car plus que jamais, les bons arbitrages doivent être analysés au cas par cas.

Article rédigé par Sapiendo

Lire aussi ...

Economie

octobre 2025

Qu’est-ce que le taux de change et pourquoi évolue-t-il sans cesse ?

En savoir plus

Economie

septembre 2025

La rente et l’assurance-vie : une solution pour des revenus complémentaires à vie !

En savoir plus

FiscalitéPlacements

juillet 2025

Le couple rendement-risque : une relation incontournable

En savoir plus

Partager cette page