Quelle fiscalité pour 2026 ?

Economie

avril 2026

Attendue fin 2025, la loi de finances pour 2026 a enfin été adoptée le 19 février 2026. Elle fixe, comme chaque année, le budget de l’État et les principales règles fiscales applicables aux particuliers et aux entreprises. La loi de financement de la Sécurité Sociale 2026 a quant à elle été adoptée le 16 décembre 2025.

Cet article propose un décryptage des nouvelles mesures s’appliquant aux particuliers d’une part et aux professionnels d’autre part.

Signalons que certaines mesures applicables aux particuliers n’ont finalement pas été adoptées :

- La suppression ou l’aménagement de l’abattement de 10% sur les retraites ;

- L’absence de remplacement de l’IFI par un impôt sur la fortune improductive (contribution sur les hauts patrimoines) qui aurait englobé dans l’assiette des actifs de nature financière.

I. Quelle fiscalité pour les particuliers ?

RAPPEL : Cette année vous allez déclarer vos revenus de l’année dernière, c’est-à-dire que vous déclarerez en 2026 vos revenus 2025.

A. Quelles nouveautés 2026 pour votre impôt sur le revenu ?

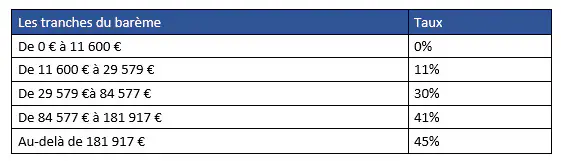

L’actualisation du barème de l’impôt sur le revenu

Le barème de l’impôt sur le revenu est progressif. Votre revenu imposable est donc réparti dans différentes tranches, ayant chacune un taux d’imposition différent.

Comme chaque année, la loi de finances réajuste les limites des tranches du barème afin de tenir compte de la hausse des prix. Cette année, l’actualisation du montant des tranches a été de +0,9%.

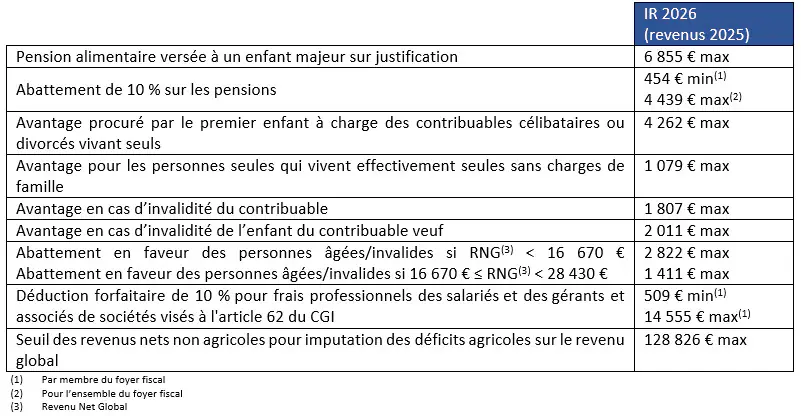

Le montant de l’impôt brut ainsi obtenu doit ensuite être corrigé, le cas échéant :

- Du plafonnement des effets du quotient familial (1 807 € par demi-part),

- De la décote (617 € maximum pour une imposition individuelle et 1 021 € maximum pour une imposition c pour un couple),

- Des réductions d’impôt (dons à des œuvres, emploi à domicile…, non remboursables, non reportables),

- Des impositions à taux proportionnel

- Et enfin des crédits d’impôt (remboursables si supérieurs à l’impôt dû).

Le tableau ci-dessous récapitule les principaux seuils et plafonds applicables pour le calcul de l’impôt sur les revenus de 2025.

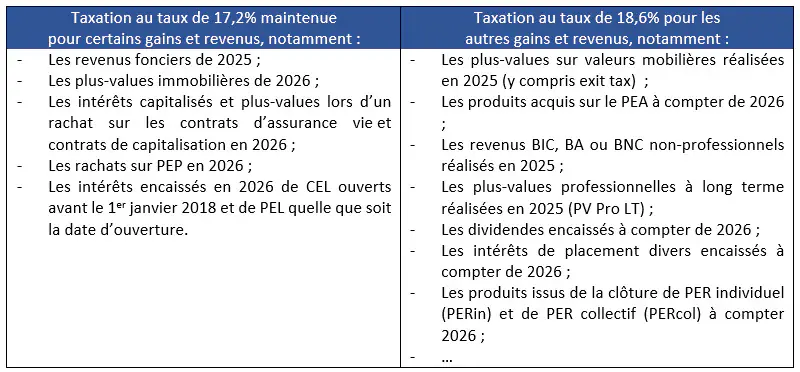

1. Une augmentation des prélèvements sociaux sur les revenus et gains du patrimoine

En plus de l’impôt sur le revenu, vos revenus et certaines de vos plus-values sont soumis aux prélèvements sociaux.

La loi de financement de la sécurité sociale pour 2026 prévoit une hausse de 1,4 point de la contribution sociale généralisée (CSG), augmentant le taux total des prélèvements sociaux sur la plupart des revenus et gains du patrimoine à 18,6 % (au lieu de 17,2 %).

2. Une bonne nouvelle pour la déclaration de vos revenus de capitaux mobiliers (RCM)

Lorsque vous percevez des revenus de capitaux mobiliers (coupons d’obligations, PEL, dividendes, intérêts de livrets, de comptes à terme, voire rémunération de comptes courants d’associés…) deux fiscalités sont applicables :

- Au moment de la perception, un prélèvement forfaitaire dit « flat tax » est automatiquement appliqué au taux de 31,4% (12,8% au titre de l’impôt sur le revenu, majorés de 18,6% de prélèvements sociaux).

- L’année suivante, lors de la déclaration de vos revenus, vous avez la possibilité de choisir que vos RCM soient taxés au barème progressif de l’impôt sur le revenu sous condition de cocher la case 2OP du formulaire 2042.

Les conséquences fiscales ne seront pas les mêmes :

- La taxation au taux forfaitaire se calcule sur le montant brut sans tenir compte d’abattements ni des éventuels frais,

- En cas d’option pour le barème de l’impôt sur le revenu, certains abattements (40% pour les dividendes), déductions, frais et charges pourront être appliqués au cas par cas. L’impôt sur le revenu ne portera alors que sur le montant net et non plus le montant brut.

Le choix de rester au prélèvement forfaitaire ou d’opter pour le barème progressif n’est donc pas anodin et s’analyse au cas par cas.

Que faire si vous souhaitez finalement modifier votre choix après la date limite de dépôt de votre déclaration de revenus ? Pouvez-vous cocher ou décocher la case 2OP ?

Auparavant il était possible uniquement de cocher la casse 2OP a posteriori, mais impossible de décocher (votre choix était alors irrévocable). Contre tout attente, la loi de finances pour 2026 a rendu l’option révocable pour l’avenir. Vous pourrez donc revenir sur votre choix effectué lors du dépôt de votre déclaration de revenus. Vous pouvez cocher ou décocher la case 2OP au plus tard le 31 décembre qui suit l’année de perception du revenu ou de réalisation de la plus-value.

Des nouveautés pour votre épargne retraite

a. La fin de la déductibilité de vos versements sur un Plan d’Epargne Retraite (PER) à partir de 70 ans

Avant la loi de finances pour 2026, lorsque vous effectuiez des versements sur votre épargne retraite, vos versements étaient déduits automatiquement de votre revenu imposable, sauf si vous choisissiez de ne pas les déduire de vos revenus.

Avec la loi de finances pour 2026, il convient maintenant de distinguer selon que vous avez plus ou moins de 70 ans. Jusqu’à votre 70ème anniversaire, vous pouvez opter pour non-déductibilité.

A compter de votre 70ème anniversaire, la loi prévoit une interdiction de déduire les versements.

b. L’allongement de la durée de validité de votre plafond d’épargne retraite

Le plafond annuel de déduction est de 10% de vos revenus professionnels de l’année précédente.

Le plafond non utilisé une année se reporte désormais sur les cinq années à venir, contre trois jusqu’alors. Vous pouvez d’ailleurs retrouver le détail de vos plafonds sur votre avis d’imposition.

Les réductions et crédits d’impôts

Comme chaque année, la loi de finances comporte une série de mesures touchant les modalités d’application de réduction ou de crédit d’impôt. Certains mécanismes sont par ailleurs prorogés.

c. Les dons « Coluche » et dons en faveur de l’aide aux victimes de violences domestiques

Le plafond de la réduction d’impôt pour dons au taux de 75 % est doublé pour les dons au profit des associations situées en France qui assurent la fourniture gratuite de repas ou de soins médicaux ou qui favorisent le logement de personnes en difficulté, en France et à l’étranger.

Le plafond éligible à une réduction de 75% passe de 1 000 € à 2 000 € pour les versements effectués à compter du 14 octobre 2025 ; au-delà, le taux de la réduction d’impôt est de 66%.

d. Le crédit d’impôt « services à la personne » pour l’emploi d’un salarié à domicile

Dans le cadre des services à la personne, trois types de prestations sont à distinguer :

- Les prestations réalisées au domicile du contribuable ;

- Les prestations réalisées en dehors du domicile du contribuable ;

- La livraison du repas à domicile au profit de personnes âgées, handicapées ou ayant besoin d’une aide personnelle à leur domicile ou d’une aide à la mobilité dans l’environnement de proximité favorisant leur maintien à domicile (C. trav. art. L 7231-1, 2º).

Certaines prestations extérieures sont éligibles au crédit d’impôt uniquement si elles s’inscrivent dans une offre globale (« ensemble de services ») incluant des interventions au domicile.

Pour les prestations réalisées en 2026, la loi de finances pour 2026 exige désormais, en plus, que les prestations réalisées au domicile du contribuable et en dehors de son domicile soient fournies par un même prestataire (salarié, association ou entreprise). Il n’est donc plus possible de « panacher » des prestataires différents pour constituer artificiellement un bouquet de services éligible.

Il y a cependant une exception pour les personnes âgées ou handicapées, la livraison de repas à domicile est éligible au crédit d’impôt même si elle est assurée par un prestataire différent et sans condition de package avec d’autres services à domicile.

Notons que le montant des dépenses éligibles au crédit d’impôt est soumis à des plafonds spécifiques.

e. L’investissement dans les jeunes entreprises innovantes ou JEI

L’investissement dans les jeunes entreprises innovantes ouvre droit à réduction d’impôt depuis la loi de finances pour 2024.

La loi de finances pour 2026 instaure une nouvelle catégorie de JEI : les jeunes entreprises innovantes à impact (JEII).

Pour les JEII consacrant entre 5 et 20% au moins de leurs charges dans des dépenses de recherche, la réduction d’impôt est de 40% dans la limite de :

- 50 000 € de versements pour une personne seule,

- 100 000 € de versements pour un couple soumis à imposition commune.

Cet avantage fiscal spécifique au JEII trouvera à s’appliquer jusqu’en 2028.

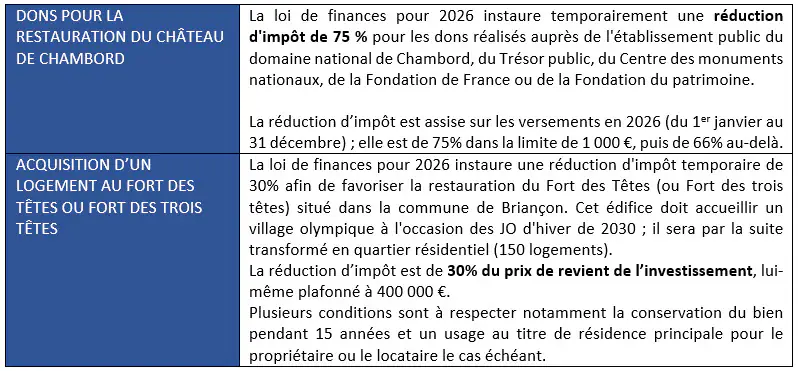

f. Deux réductions d’impôt temporaires

3. La contribution différentielle sur les hauts revenus (CDHR)

La CDHR a été créée par la loi de finances pour 2025, comme une mesure temporaire exceptionnelle applicable uniquement aux revenus de 2025. Cette taxe doit conduire chaque foyer fiscal ayant un revenu fiscal de référence spécifique supérieur à 250 000 € pour une personne seule et 500 000 € pour un couple soumis à imposition commune, à acquitter un impôt minimum de 20% au titre de l’impôt sur le revenu et de la CEHR (contribution exceptionnelle sur les hauts revenus).

La loi de finances pour 2026 prévoit sa prorogation jusqu’à l’année où le déficit public de la France passera sous la barre des 3 % du PIB. Ce prélèvement ne va donc pas encore disparaitre.

B. Quelles nouveautés 2026 concernant l’immobilier ?

Le nouveau dispositif de défiscalisation « bailleur privé » ou « Jeanbrun »

L’objectif de ce dispositif est de relancer l’investissement locatif privé.

Ce nouveau dispositif s’appliquera :

- Aux acquisitions de logements dans un bâtiment d’habitation collectif ;

- Aux dépôts de demande de permis de construire pour les logements que le contribuable fait construire.

Les acquisition ou dépôts concernés doivent être réalisés entre le 20 février 2026 et le 31 décembre 2028.

a. Un avantage fiscal soumis à conditions

L’octroi de l’avantage fiscal est principalement conditionné à plusieurs conditions :

- Le bien doit :

- Être loué nu ;

- Se situer en zone tendue ;

- Être occupé par le locataire au titre de résidence principale.

- Le propriétaire doit

- S’engager à louer le bien pour une durée de 9 ans à compter de la prise d’effet du premier bail ;

- Respecter un plafond de loyers pendant toute la durée de l’engagement (voire au-delà s’il veut continuer à bénéficier de l’avantage fiscal).

- Le locataire doit

- Avoir des ressources qui n’excèdent pas un plafond lors de la signature du bail ;

- Ne pas être membre du foyer fiscal du propriétaire bailleur ;

- Ne pas être un enfant, un petit-enfant, un parent, un grand-parent, un frère ni une sœur du propriétaire bailleur.

b. Une défiscalisation basée sur le principe d’un amortissement déductible

Concrètement, ce dispositif permet au propriétaire de déduire chaque année de ses revenus fonciers une partie du prix d’achat de son bien par le mécanisme d’amortissement.

En pratique, 80 % du prix d’acquisition du bien peut être amorti sur une durée comprise entre 18 et 33 ans, sous condition de respecter toutes les conditions sur cette période, donc au-delà de l’engagement initial de 9 années.

Le montant de cet amortissement dépend du niveau de loyer pratiqué : plus le loyer est modéré, plus l’avantage fiscal est important.

c. Un plafonnement de l’amortissement déduit

La loi a prévu le plafonnement global de la déduction à 8 000 €, 10 000 € ou 12 000 € par an et par foyer selon que les logements sont affectés à la location intermédiaire, sociale ou très sociale.

d. Un amortissement qui impactera la plus-value à terme

La loi de finances prévoit que l’amortissement déduit pendant toute la période de location viendra minorer le prix d’acquisition lors du calcul de la plus-value lors de la cession.

1. La prorogation du doublement du déficit foncier lié aux travaux de rénovation énergétique imputable sur le revenu global

Ce dispositif introduit en 2023 pour soutenir la rénovation énergétique consiste à doubler le plafond d’imputation du déficit foncier sur le revenu imposable (21 400 € au lieu de 10 700 €). Devant cesser au 31 décembre 2025, il est prorogé de deux années, soit jusqu’au 31 décembre 2027.

Ce dispositif est soumis à plusieurs conditions portant sur la performance énergétique du bien avant et après rénovation et la nature des travaux réalisés.

2. La prorogation de l’exonération de plus-value immobilière en cas de cession à un bailleur social

La loi de finances pour 2026 prolonge de deux années supplémentaires, soit jusqu’au 31 décembre 2027 :

- l’exonération d’impôt sur les plus-values immobilières accordée aux particuliers cédant leurs biens à des organismes de logement social.

- l’abattement exceptionnel de 85 % sur les plus-values immobilières applicable aux ventes de terrains ou d’immeubles destinés à la construction de logements sociaux.

3. L’exonération de la taxe d’habitation sur les résidences secondaires pour les gîtes ruraux

Afin de soutenir l’économie touristique des campagnes et d’éviter une triple imposition (à la taxe foncière, à la contribution foncière des entreprises et à la taxe d’habitation), la loi de finances pour 2026 prévoit une exonération de la taxe d’habitation pour les biens répondant aux critères de gîte rural définis par le Code du tourisme. Ces gîtes ruraux seront exonérés de la taxe d’habitation sur les résidences secondaires (THRS), mais resteront assujettis à la taxe foncière et à la cotisation foncière des entreprises (CFE).

II. Quelle fiscalité pour les professionnels ?

A. La limitation des effets du pacte Dutreil transmission

Il s’agit du dispositif permettant l’exonération à hauteur de 75% sur les transmissions d’entreprises par voie de donation ou de succession sous plusieurs conditions.

La loi de finances pour 2026 vient durcir ce dispositif avec :

- Un champ d’application plus strict (écartant du champ de l’exonération la valeur représentative de certains actifs patrimoniaux détenus dans la société, objet de la transmission à titre gratuit) ;

- Un engagement individuel de conservation allongé passant de 4 à 6 ans pour les donataires ou héritiers.

B. La taxe sur les holdings patrimoniales

La loi de finances pour 2026 instaure une taxe annuelle de 20% sur des biens somptuaires détenus par une société holding tels que des résidences principales ou secondaires, des avions privés, chevaux de course, des bateaux, des métaux précieux, des bijoux, etc.

Cette taxe s’applique dans des situations bien précises prévues par la loi.

Article rédigé par FAC & Associés

Lire aussi ...

Economie

février 2026

Suspension de la réforme des retraites et autres mesures de la LFSS pour 2026

En savoir plus

Economie

octobre 2025

Qu’est-ce que le taux de change et pourquoi évolue-t-il sans cesse ?

En savoir plus

Partager cette page