Pourquoi faire une donation ?

Faire une donation consiste à transmettre, de son vivant, tout ou partie de ses biens à un ou plusieurs proches. Cela permet d’aider ses enfants, de protéger son conjoint ou de gratifier une personne en particulier. C’est un excellent moyen pour anticiper sa succession en évitant certains conflits et en profitant d’avantages fiscaux non-négligeables. Mais une donation est un acte très réglementé. Nous vous expliquons tout ce qu’il faut savoir pour réussir une donation.

Qu’est-ce qu’une donation ?

Une donation est un acte, par lequel le donateur transmet de son vivant et gratuitement la propriété d’un ou plusieurs biens à une autre personne, le donataire. Et pour que la donation se concrétise, elle doit être acceptée par le donataire. Une donation peut concerner des biens mobiliers (meubles, véhicules, tableaux, bijoux…), immobiliers (maisons, appartements, terrains…) ou des actifs financiers ou des liquidités. Attention, les biens doivent impérativement appartenir au donateur au moment de la donation. Il n’est pas possible de donner un bien futur.

Un donateur peut choisir de faire une donation pour différentes raisons :

• Anticiper activement sa succession, tout en aidant de son vivant ses proches.

• Optimiser fiscalement la transmission de son patrimoine.

• Éviter les conflits qui peuvent survenir lors du partage de la succession.

• Organiser la gestion du patrimoine familial.

• Réaliser d’importantes économies d’impôts.

Qui peut faire une donation et à qui ?

Toute personne peut faire une donation, à condition de respecter

trois points :

• Être sain d’esprit

• Être majeur ou mineur émancipé

• Posséder la capacité juridique à disposer de ses biens

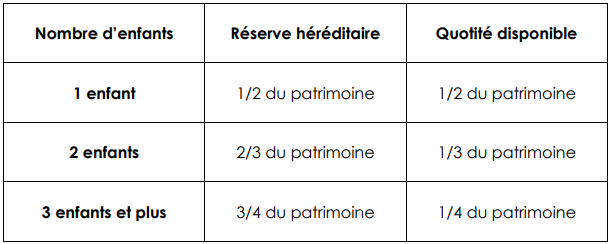

Le donateur peut faire une donation à la personne de son choix : enfants, petits-enfants, conjoint, autre membre de sa famille ou personne étrangère à sa famille. Toutefois, en présence d’héritiers réservataires (enfants ou à défaut conjoint), le donateur devra respecter la réserve héréditaire, c’est-à-dire la part du patrimoine qui leur revient obligatoirement.

Les biens restants constituent alors ce qu’on appelle la quotité disponible et dont le donateur peut disposer librement. Mais, s’il ne respecte pas cette quotité disponible, ses héritiers réservataires pourront remettre en cause la donation en demandant sa réduction au moment du règlement de la succession.

Les différentes formes de donation ?

Il existe différentes formes de donations. Ces dernières sont réparties en deux catégories : les donations libres et les donations par acte notarié.

Les donations libres

Même s’il est recommandé de faire appel à un notaire pour éviter toute remise en cause d’une donation, certaines peuvent se faire librement. C’est le cas pour :

• Le présent d’usage : qui est un cadeau offert lors d’un événement familial (anniversaire, mariage…) et dont la valeur doit rester raisonnable par rapport au niveau de vie du donateur.

• Le don manuel : qui consiste en la transmission d’un bien mobilier (meuble, bijou, véhicule …) ou d’une somme d’argent de la main à la main. Il peut concerner également des valeurs mobilières mais ne peut pas porter sur un bien immobilier. Dans tous les cas un don manuel doit être déclaré à l’administration fiscale.

Les donations par acte notarié

Pour toutes les autres formes de donations, la loi exige de faire appel à un notaire. Ce dernier pourra vérifier le consentement du donateur et s’assurer que les règles de successions sont bien respectées. Il rédigera alors un acte authentique, sans lequel la donation ne pourra pas être validée.

• La donation-partage : elle permet de partager et de transmettre tout ou partie de ses biens entre ses héritiers présomptifs. C’est le meilleur moyen pour éviter les indivisions et les conflits au moment de l’ouverture de la succession. Une donation-partage pourra être simple (au profit des enfants), conjonctive (lorsqu’elle rassemble en une seule masse les biens personnels et communs des deux parents), cumulative (lorsqu’elle réunit les biens du conjoint décédé et les biens du conjoint survivant), ou transgénérationnelle (au profit des descendants de degrés différents).

• La donation simple : contrairement à la donation-partage, elle va être utilisée afin de transmettre un bien à une personne en particulier. Il pourra s’agir d’un héritier, d’un ami ou encore d’une association. S’il s’agit d’un héritier réservataire, on parlera de donation en avance de part successorale ou d’avancement d’hoirie. S’il s’agit d’une autre personne, on parlera de donation préciputaire hors part successorale. Attention cependant, au moment de l’ouverture de la succession du donateur, le notaire vérifiera que la réserve héréditaire n’a pas été entamée. Si c’est le cas, le donataire devra rendre des comptes aux autres héritiers.

• La donation entre époux : également appelée « donation au dernier vivant », elle vise à protéger un conjoint en augmentant sa part d’héritage. Cette dernière va dépendre de la présence ou non d’enfants. En l’absence de descendants, le donateur pourra donner à son conjoint la totalité de ses biens. Mais, en présence d’enfants, il devra respecter la réserve.

• La donation graduelle : oblige le donataire à conserver le bien pour le transmettre à une seconde personne, désignée dans l’acte de donation initial, au moment de son décès.

• La donation résiduelle : prévoit qu’un donataire recevant un bien, n’est pas obligé de le conserver et peut le vendre. À son décès, une seconde personne désignée dans l’acte de donation recevra ce qui ce qui reste de ce bien. • La donation avec charge : est une donation par laquelle une clause oblige le donataire à respecter une obligation fixée par le donateur. Cette dernière doit être légale, morale et réalisable et peut entraîner la révocation de la donation si elle n’est pas réalisée.

• La donation avec charge : est une donation par laquelle une clause oblige le donataire à respecter une obligation fixée par le donateur. Cette dernière doit être légale, morale et réalisable et peut entraîner la révocation de la donation si elle n’est pas réalisée.

Quelle fiscalité pour une donation ?

Comme pour une succession, le donataire doit s’acquitter de droits de donation. Dans certains cas, ces derniers peuvent bénéficier d’un abattement personnel sur la valeur des biens reçus qui va dépendre du lien de parenté ou de la qualité du donataire. À titre d’exemple, un parent peut ainsi donner jusqu’à 100 000 € par enfant sans qu’il y ait de droits de donation à payer. Un couple peut donc transmettre à chacun de ses enfants jusqu’à 200 000 € en exonération de droits. Cet abattement peut s’appliquer tous les 15 ans, en une seule ou plusieurs fois.

De même, les dons familiaux peuvent également bénéficier, tous les 15 ans, d’une exonération de droits pouvant atteindre 31 865 euros. Pour cela, il faut que le donateur ait moins de 80 ans et que les donataires soient majeurs ou avoir fait l’objet d’une mesure d’anticipation. À noter que cette exonération est cumulable avec l’abattement personnel.

Pour connaître le montant des abattements et exonérations applicables selon le lien de parenté et le type de donation, vous pouvez vous rendre sur le site https://www.impots.gouv.fr/portail/particulier/

Enfin, une donation est, en principe, un acte définitif. Il n’est pas possible de l’annuler, sauf dans quatre cas :

• En cas de non-respect des obligations prévues dans la donation.

• En cas d’ingratitude, c’est-à-dire si le donataire a essayé de tuer le donateur ; a commis des délits à son encontre ; ou refusé de lui fournir un secours alimentaire.

• En cas de naissance ou d’adoption, un donateur pourra demander l’annulation d’une donation effectuée lorsqu’il n’avait pas d’enfant.

• En cas de donation entre époux. Sauf si elle a été prévue dans le cadre d’un contrat de mariage, une donation entre époux peut être annulée à tout moment. De même, en cas de divorce, elle est annulée.

Dans tous les cas, l’annulation se fera par une assignation en justice.

Une donation est donc un acte juridiquement et fiscalement très encadré, mais qui peut s’avérer plus avantageux qu’une succession classique.

Partager cette page